Aus der Welt nach Deutschland – Drei große Versicherungsirrtümer, die ausländische Versicherungsnehmer kennen sollten

04.07.22

Unfall, Rechtsschutz oder Haftpflicht – wenn es um Versicherungen geht, macht den Deutschen so schnell wohl niemand etwas vor: Rund 460 Millionen Versicherungsverträge sorgen hierzulande gegen alle denkbaren Alltagsrisiken vor. Doch für Expats ist es genau diese Fülle, die viele Fragen aufwerfen, wenn es darum geht, ihren Aufenthalt in Deutschland abzusichern. Ein Blick auf die Zahlen zeigt: der Aufklärungsbedarf ist hoch. Schließlich waren in 2021 laut statista 60 Prozent der Expats zwischen 26 und 50 Jahre alt, ihre Fragen beziehen sich also auf einen Großteil des beruflichen Alltags. Und wenn 20 Prozent der Expats mindestens fünf Jahre bleiben möchten und sich 34 Prozent einen dauerhaften Aufenthalt vorstellen können, wird deutlich, dass fehlende Aufklärung im Schadensfall also durchaus langfristige, finanzielle Folgen hat.

Damit Sie als ausländischer Versicherungsnehmer – oder die Expats Ihres Unternehmens – stets rundum geschützt sind, habe ich mich für Sie mit den drei größten und – teils überraschenden – Versicherungsirrtümern befasst.

Irrtum #1: Für Expats wird die private Krankenversicherung im Alter zu teuer – die gesetzliche nicht?

Dazu sei zuerst gesagt: Die private Krankenversicherung wird nicht teurer, nur weil der Versicherte älter wird. Die Versicherungsbeiträge orientieren sich, egal ob privat oder gesetzlich, an der längeren Lebenserwartung und an den neuen Behandlungsmöglichkeiten und dem damit einhergehenden medizinisch-technischen Fortschritt. Medizin wird jedes Jahr im Sinne der „medizinischen Inflation“ teurer.

Woher also kommt der Irrglaube?

Im Gegensatz zur gesetzlichen Versicherung, deren Beiträge von der Gehaltsabrechnung abgezogen werden, müssen Beitragserhöhungen privater Versicherungen immer schriftlich und bei jeder Erhöhung neu mitgeteilt werden. Im Hinblick auf die medizinische Inflation sollten Expats wissen, dass die Ausgaben jeder Krankenversicherung jedes Jahr und mit zunehmendem Alter steigen.

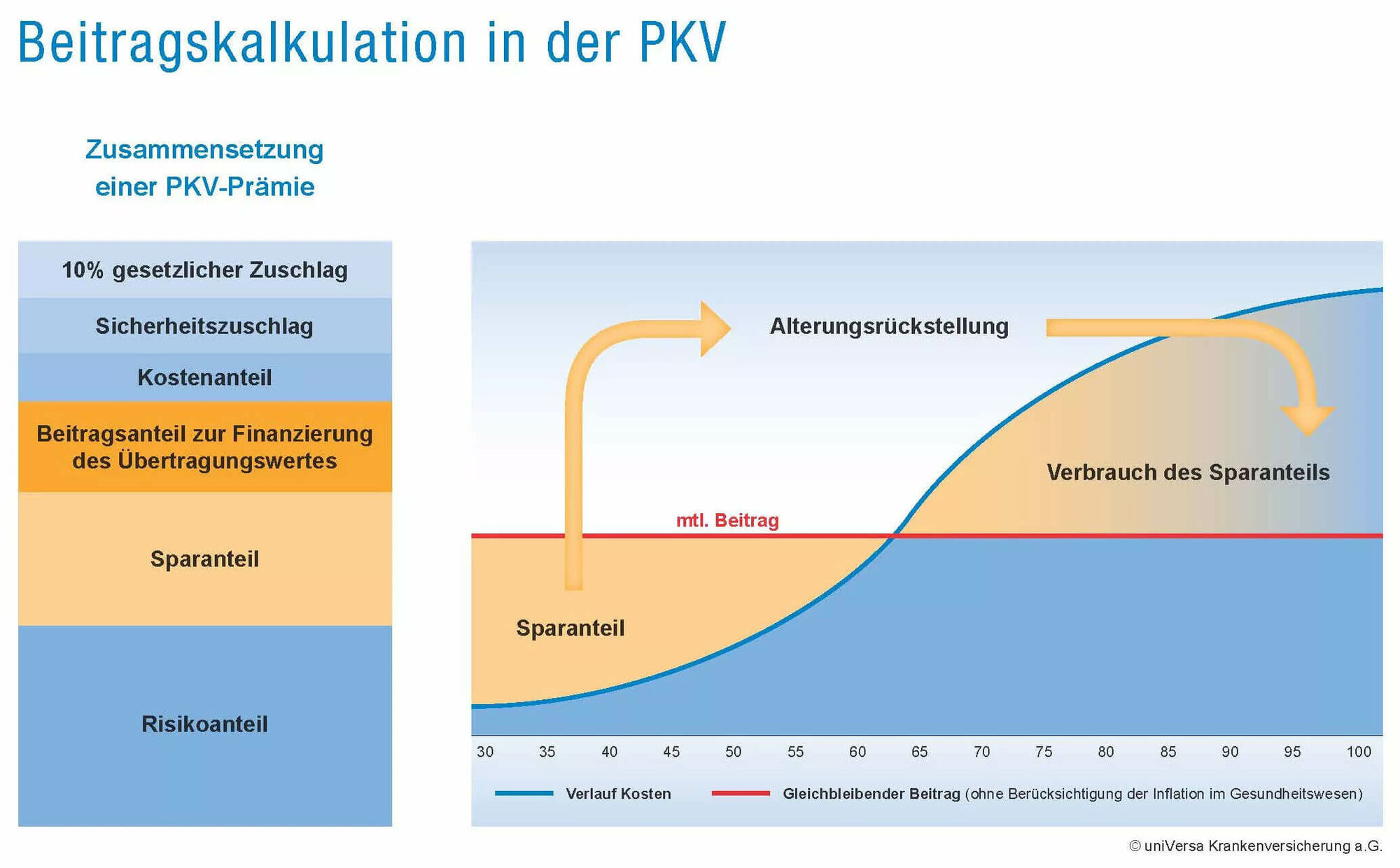

Versicherte werden eben nicht nur älter, sondern auch „kränker“. Das ist in der privaten Krankenversicherung einkalkuliert. Um das abzufedern, sind in jungen Jahren die Beiträge also höher als die tatsächlich verursachten Kosten. Das angesparte Kapital der privaten Krankenversicherung wird mit späterem Alter dann als „Alterungsrückstellung“ genutzt. Beiträge werden so berechnet, dass diese theoretisch (ohne die „medizinische Inflation“) ein Leben lang, unter Berücksichtigung der Lebenserwartung, konstant bleiben, wie die folgende Grafik zeigt:

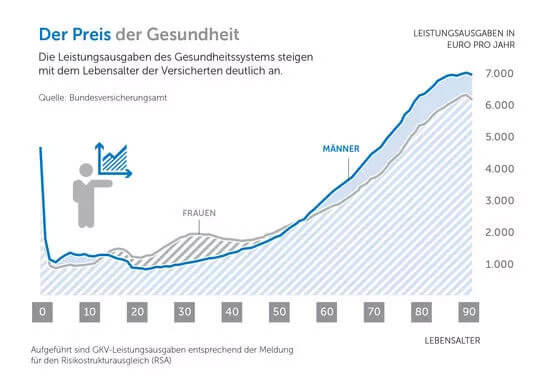

Ein Blick auf die Infografik des Bundesversicherungsamts am Beispiel der gesetzlichen Krankenversicherung macht deutlich, wie im Laufe des Lebens mit den Ausgaben des Gesundheitssystems auch die Kostenverteilung bei gesetzlich Versicherten ansteigt:

Sie sind unsicher, welche Versicherung sich für Sie eignen würde und möchten sich informieren? Als Partner für Versicherungsfragen helfen wir Ihnen gerne hier weiter!

Mein Fazit als Experte: Egal ob Sie sich für eine gesetzliche oder private Versicherung entscheiden: Erhöhungen treffen Sie in der Regel in beiden Fällen – sie verteilen sich nur anders.

Irrtum #2: Krankentagegeldversicherung? Brauchen Expats nicht – es gibt doch Krankengeld!

Arbeitnehmer sind in der ersten Zeit einer Erkrankung zunächst gut abgesichert. Langwierige Krankheitsfälle werden jedoch schnell zu einer finanziellen Ausnahmesituation, in der die Krankentagegeldversicherung (KTG) eine gute, zuverlässige zusätzliche Unterstützung ist.

Arbeitnehmer erhalten ab der siebten Krankheitswoche (43. Tag der Krankschreibung) nicht mehr ihr volles Gehalt. Eine privat abgeschlossene Krankentagegeldversicherung schafft einen zusätzlichen Ausgleich zwischen dem fälligen, von der gesetzlichen Versicherung gezahlten, Krankengeld und dem bisherigen Nettoeinkommen und gleicht damit das fehlende Einkommen aus.

Insbesondere bei Gutverdienern liegt das Krankengeld deutlich unter dem normalen Nettoeinkommen. Ein kurzes Rechenbeispiel kann Ihnen veranschaulichen, wie „schmerzhaft“ es ohne eine Krankentagegeldversicherung (KTG) werden kann:

Die Krankenkasse erstattet im Krankheitsfall 70 Prozent des Bruttoeinkommens, jedoch nur maximal 90 Prozent des Nettoeinkommens. Hiervon werden noch Sozialversicherungsbeiträge für die Arbeitslosen-, Pflegepflicht- und Rentenversicherung abgezogen. Es bleiben somit noch etwa 75 Prozent des letzten Nettoeinkommens übrig. Wie hoch die Differenz zwischen dem Krankengeld der Krankenkasse und dem sonstigen Nettogehalt werden kann, zeigt Ihnen dieser Rechner. Die Kassen zahlen, je nach Verdienst, nur maximal 113 Euro am Tag. Für Expats also wichtig zu wissen: Je höher das tatsächliche Nettoeinkommen ist, desto weniger ausreichend ist die begrenzte Zahlung des gesetzlichen Krankengeldes.

Sie möchten sich zu den Leistungen der privaten Zusatzversicherung weiter informieren oder benötigen Unterstützung, um den passenden Versicherer zu finden? Nutzen Sie gerne unser Formular für eine individuelle und persönliche Beratung.

Mein Fazit als Experte: Für Expats und gesetzlich Versicherte ist die Aufstockung des Krankentagegeldes mit einer Krankentagegeldversicherung eine sinnvolle Ergänzung zum bestehenden Versicherungsschutz.

Irrtum #3: Wer eine private Unfallversicherung hat, braucht keine BU!

Ob bei der Radtour gestürzt oder beim Hecken schneiden verletzt – Unfälle im Alltag passieren schnell und können in 15 Prozent aller Fälle auch zu einer Berufsunfähigkeit führen. Während die meisten Vorfälle „harmlos“ sind, können schwere Unfälle hohe Behandlungskosten nach sich ziehen und finanzielle Ausgaben notwendig machen. Schlimmstenfalls droht sogar die Berufsunfähigkeit.

Umso wichtiger ist es für Expats zu wissen, wann sie wie abgesichert sind und welche Leistungen sie dann erwarten dürfen. Die private Unfallversicherung dient als Absicherung, bei dauerhaften Beeinträchtigungen nach einem Unfall. Zwar wird sie erst dann aktiv, wenn die, durch den Unfall entstandene, Beeinträchtigung dauerhaft ist, dafür greifen die meisten Tarife schon bei einem sehr geringen Grad der Invalidität. Und das unabhängig davon, ob die Fähigkeit den Job auszuüben beeinträchtigt ist oder nicht.

Ein Beispiel für Sie: Bereits während der Ausbildung beschloss Tanja W. im Alter von 21 Jahren eine Unfallversicherung ab. Eine gute Entscheidung, denn durch eine Unachtsamkeit beim Baumschnitt (Tanja half ihrem Chef) gelangte ein größerer Splitter in ihr Auge und sie verlor einseitig das Augenlicht. Den Unfall und die damit verbundene Teilinvalidität meldete Tanja ihrer Unfallversicherung und erhielt einen finanziellen Beitrag in Höhe von 76.200 Euro. Mit Hilfe des Geldes kann sie die Kosten ihrer Umschulung zahlen.

Eine private Unfallversicherung empfiehlt sich für jeden, denn im Fall einer Invalidität in Folge eines Unfalls sind die enthaltenden Sofortleistungen entscheidend. Dieses Kapital hilft beispielsweise um erforderliche Umbaumaßnahmen an Haus, Wohnung oder dem Auto leisten zu können oder Umschulungen für eine erneute Arbeitsaufnahme zu bezahlen

Ja zugegeben, die Unfallversicherung ist in der Regel deutlich günstiger als eine Berufsunfähigkeitsversicherung. Es ist jedoch nicht vernünftig, sich bei der Absicherung des eigenen Einkommens deshalb nur auf sie zu verlassen. Die Unfallversicherung, egal ob gesetzlich oder privat ist keinesfalls Ersatz für eine Berufsunfähigkeitsversicherung (BU). Mit einer BU erhalten Versicherungsnehmer eine monatliche Rente – und das für den gesamten Zeitraum der Berufsunfähigkeit.

Ein Beispiel für Sie: Johannes P. (48) ist Geschäftsmann und hat sich nicht nur privat krankenversichert, sondern auch Berufsunfähigkeitsversicherung abgeschlossen. Beim Fußball der Schock: Zusammenstoß und Fraktur in der Wirbelsäule. Bedingt durch die Krankheit und den Aufenthalt im Krankenhaus, kann er aktuell nicht arbeiten. Durch die private Zusatzversicherung erhält er jeden Monat 2.400 Euro, solange sein Arzt ihn krankschreibt. Seine Unfallversicherung zahlt Tagegeld, Krankenhaustagegeld und Genesungsgeld, damit der Verdienstausfall kompensiert oder die Krankenhauskosten abgedeckt werden können. Mit Feststellung der Berufsunfähigkeit greift nun seine Berufsunfähigkeitsversicherung. Johannes erhält jeden Monat 2.480 Euro und kann weiter seine Familie versorgen. Da er erst in zwei bis drei Jahren wieder laufen kann, wird die BU-Rente bis zum Renteneintrittsalter leisten.

Die wichtigsten Unterschiede beider Versicherungen habe ich für Sie zusammengefasst:

Unfallversicherung

- Greift bei Verletzungen, die körperlich und geistig beinträchtigen

- Ursache muss ein Unfall sein

- Unfallfolge muss dauerhafte Einschränkungen mit sich bringen

- Psychische Folgen sind nicht abgedeckt

- Auszahlung eines Einmalbetrags oder lebenslanger Unfallrente

Berufsunfähigkeitsversicherung

- Greift nach sechs Monaten, wenn der aktuelle Beruf nicht mehr zu 50 Prozent ausgeübt werden kann

- Ursache ist egal

- Kurzfristige Berufsunfähigkeit ist abgesichert

- Psychische Beeinträchtigungen wie Depressionen sind ebenso abgedeckt wie Folgen von Herzinfarkten oder Schlaganfällen

- Zahlung einer monatlichen Rente

Mein Fazit als Experte: Zwar klingen beide Versicherungen ähnlich, sind es aber definitiv nicht. Eine Unfallversicherung ersetzt auf keinen Fall die Berufsunfähigkeitsabsicherung, die das Einkommen im Falle einer Berufsunfähigkeit dauerhaft absichert. Die BU lohnt sich also auf jeden Fall!

Die richtige Absicherung hat für Expats während des Aufenthalts in Deutschland oberste Priorität! Hinterfragen Sie alle Aspekte der gewählten Absicherung, wenn es um Ihren persönlichen Schutz geht. Der Rat von Familien und Freunden in allen Ehren; wirkliche Sicherheit bietet nur ein Versicherungsspezialist.

Sie wissen nicht, welche Versicherung am besten für Sie geeignet ist oder Sie sind an einem Vergleich von bestehenden Angeboten interessiert? Melden Sie sich gerne auf unserer Kontaktseite, wir helfen weiter!

Ihr Matthias Heil

Im Interview mit WiWo.de: David Böttenberg