Private Berufsunfähigkeitsversicherung

Existenzschutz vom Versicherungsmakler

„Für den Fall der Berufsunfähigkeit gehört die Berufsunfähigkeitsversicherung zu den wichtigsten existenzsichernden Maßnahmen. Gehen Sie daher keine Kompromisse ein und lassen Sie sich nur von einem Spezialisten beraten."

Kurz erklärt Was ist eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung zahlt Ihnen eine vorher festgelegte monatliche Rente, wenn Sie Ihren Beruf nicht mehr ausüben können. Sie sichert somit Ihre Existenz bei Verlust der Arbeitskraft ab.

- Finanzielle Absicherung durch die monatliche BU-Rente

- Abgedeckt ist eine Berufsunfähigkeit durch Unfälle und chronische Erkrankungen

- Höhere monatliche Rente als bei der gesetzlichen Absicherung (die staatliche Zuwendung liegt meist weit unter Hartz IV-Sätzen)

- Geeignet für Altersklassen von 10 bis 55 Jahren

- Je früher Sie eine private Berufsunfähigkeitsversicherung abschließen, desto günstiger sind Ihre Beiträge

Top Beratung Von Finanztip empfohlen

Deutschlands größte Finanz-Community, die gemeinnützige Finanztip Stiftung – empfiehlt Hoesch & Partner. Bereits seit 2016 gehört Hoesch & Partner zum festen Ensemble der von Finanztip empfohlenen Versicherungsmakler. Profitieren auch Sie von unserer Expertise und nehmen Sie Kontakt zu uns auf. Wir freuen uns auf Sie!

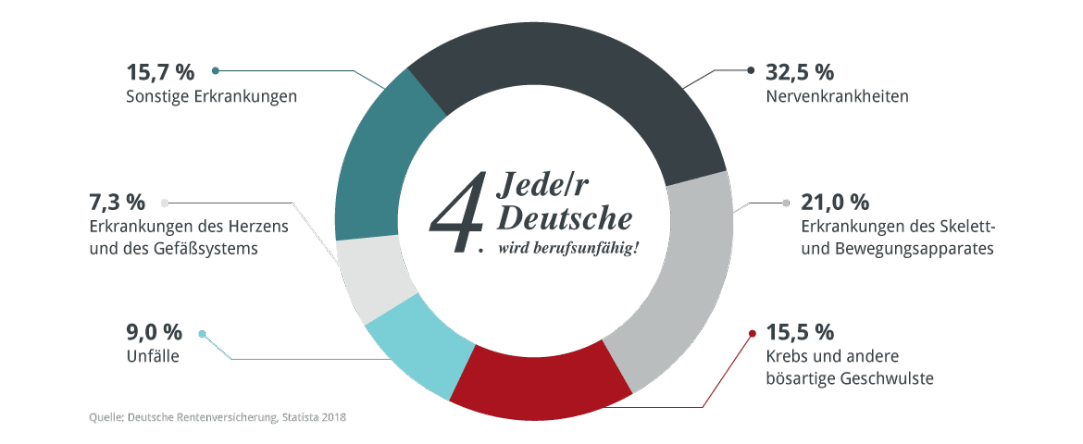

Haben Sie das gewusst? Die häufigsten Ursachen für eine Berufsunfähigkeit

Die Tarife und Leistungen schwanken Wir sondieren den Markt für Sie

Die Tarife verschiedener Anbieter für eine private Berufsunfähigkeitsversicherung schwanken im Leistungsumfang erheblich. Die von uns empfohlenen Versicherer garantieren Leistungen bei Krankheit, Körperverletzung und Kräfteverfall und erstatten Kosten auch rückwirkend.

Darüber hinaus prüfen wir den folgenden Leistungsumfang von Berufsunfähigkeitsversicherungen:

- Verzicht auf abstrakte Verweisung: Der Versicherer verzichtet darauf, die Leistung zu verweigern, selbst wenn der Kunde noch einen Beruf ausüben kann, der seiner Lebensstellung entspricht.

- Verzicht auf die Mitwirkungspflicht: Der Versicherte muss ärztlichen Anordnungen nicht zwingend Folge leisten, um Leistungen zu erhalten. Im Zentrum steht hier die Zumutbarkeit der ärztlichen Anordnung.

- Nachversicherungsgarantie: Bei Heirat, Geburt und Adoption.

- Verkürzter Prognosezeitraum: Statt der üblichen Klausel, dass der Versicherte „voraussichtlich dauernd außerstande“ sein muss, seinen Beruf auszuüben, ist der Prognosezeitraum zur Feststellung der Berufsunfähigkeit auf sechs Monate verkürzt.

- Leistungen bereits ab vier- bis sechsmonatiger Arbeitsunfähigkeit möglich, auch ohne nachgewiesene BU.

IHR BERATER MIT DEM SERVICE-PLUS Was uns auszeichnet

Wir sind Ihr Versicherungsmakler mit maßgeschneiderter Beratung für Privat- und Firmenkunden. Wir stellen Sie – unsere Kunden – in den Mittelpunkt. Auch beim Thema Berufsunfähigkeit.

- Sondertarife: Wir bieten Ihnen Sondertarife bei vielen Versicherern

- Unterstützung: Sie erhalten Unterstützung im Leistungsfall mitsamt der Empfehlung zu externen Beratern

- Unverbindlich: Bei uns sind Risikovoranfragen immer möglich

- Professionell: Es beraten Sie festangestellte Consultants

- Spezialisten: Wir haben Spezialisten für Beamtenversorgung und Akademiker

- Portfolio: Unser BU-Portfolio umfasst über 40 Anbieter

- Absicherung: Finanzielle Absicherung für Arbeitnehmer und Selbstständige

Beratung anfordern In 2 Minuten zur persönlichen Beratung

Bitte füllen Sie das Formular möglichst vollständig aus. Wir kontaktieren Sie in Kürze mit Terminvorschlägen für Ihre persönliche Beratung. Telefonisch erreichen Sie uns unter 069 / 71 70 75 40.

Kundenstimmen Das sagen unsere Kunden

Ich habe mich von Herrn Heil zum Thema Berufsunfähigkeit beraten lassen. Dabei habe ich mich durchweg gut aufgehoben gefühlt. Eine Terminfindung war immer leicht und zeitnah möglich. Die Beratung empfand ich als sehr angenehm. In den Gesprächen ist Herr Heil in Ruhe und verständlich auf all meine Rückfragen eingegangen. Innerhalb kurzer Zeit konnte er mir eine passende Versicherung vermitteln.

Ich habe mich von Herrn Yilmaz von Hoesch & Partner zum Thema Berufsunfähigkeitsversicherung beraten lassen. Es war eine exzellente und kompetente Beratung, bei der alle meine Fragen beantwortet werden konnten und ich mit gutem Gewissen eine BU abschließen konnte. Ich hatte zu jederzeit das Gefühl, dass man mir nur Versicherungen anbietet mit guter Leistung. Vor- und Nachteile wurden transparent kommuniziert, Bedenken konnten anhand von Fakten (z.B. unabhängige Rating Agenturen) ausgeräumt werden. Ich kann Herrn Yilmaz und das Unternehmen Hosch & Partner nur weiterempfehlen.

Die Beratung durch Herrn Michael Koch war einfach erstklassig. Mit viel Fachwissen und Engagement hat er sich viel Zeit genommen, meine individuelle Situation zu analysieren und mir maßgeschneiderte Lösungen aufzuzeigen. Besonders schätze ich seine transparente und verständliche Art, auch komplexe Themen zu erklären. Ich fühle mich jetzt rundum gut abgesichert und weiß, dass ich mich jederzeit auf seine Unterstützung verlassen kann. Ich kann Herrn Michael Koch uneingeschränkt weiterempfehlen! Vielen lieben Dank!

Nähere Infos zum Produkt Berufsunfähigkeitsversicherung: Warum ist eine BU notwendig?

Das Wichtigste zur BU

- Die Berufsunfähigkeitsversicherung (BU) sichert Sie finanziell ab, wenn Sie aufgrund von Krankheit, Körperverletzung oder Kräfteverfall nicht mehr in der Lage sind, Ihren aktuellen Beruf auszuüben.

- Die Versicherungssumme legt fest, wie viel Geld Sie monatlich im Falle einer Berufsunfähigkeit erhalten.

- Die Beiträge hängen von Faktoren wie Alter, Beruf, Gesundheitszustand und gewünschter Versicherungssumme ab.

- Es ist wichtig, die Vertragsbedingungen und deren Definitionen sorgfältig zu prüfen.

1. Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung (BU) ist eine Form der Absicherung, die Sie vor den finanziellen Folgen einer Berufsunfähigkeit schützt. Im Falle einer schweren Krankheit oder eines Unfalls, die/der einer gewohnten und vollständigen Ausübung Ihres Berufes entgegensteht, erhalten Sie von der Versicherung eine monatliche Zahlung, um Ihren Lebensunterhalt zu sichern. Die BU-Versicherung ist besonders wichtig, da die gesetzliche Erwerbsminderungsrente (EMR) nur begrenzte Leistung-en bietet. Die EMR versichert lediglich Ihre Erwerbsfähigkeit und leistet erst bei halbem oder vollständigem Verlust dieser.

Quelle: Morgen & Morgen

Die BU-Versicherung basiert auf einer individuellen Risikoeinschätzung. Beim Abschluss der Versicherung müssen Sie verschiedene Faktoren berücksichtigen, wie zum Beispiel Ihr Alter, Ihren Gesundheitszustand und Ihren Beruf. Je jünger und gesünder Sie sind, desto günstiger sind in der Regel die Beiträge. Die Versiche-rungssumme wird entsprechend Ihren individuellen Bedürfnissen festgelegt und sollte ausreichend sein, um Ihre finanziellen Verpflichtungen und Ihren Lebensstandard auch im Falle einer Berufsunfähigkeit aufrechtzuerhalten.

Es ist wichtig, die Vertragsbedingungen einer BU-Versicherung sorgfältig zu prüfen, da diese von Versicherungsgesellschaft zu Versicherungsgesellschaft unterschiedlich sein können. Dazu gehören Faktoren wie die Definition der Berufsunfähigkeit, Wartezeiten, Ausschlüsse und die Leistungsdauer. Um sicherzustellen, dass Sie den besten Schutz erhalten, ist es ratsam, sich vor Abschluss einer BU-Versicherung von einem Versicherungsexperten beraten zu lassen, der Ihnen bei der Auswahl des passenden Versicherungsvertrags hilft.

Jetzt Beratung anfordern Zum Inhaltsverzeichnis

2. Wer braucht eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung ist für jeden empfehlenswert, der sein Einkommen hauptsächlich durch seine berufliche Tätigkeit erzielt. Es ist besonders wichtig für Personen, die finanzielle Verpflichtungen haben, wie beispielsweise Hypotheken, Kredite oder Unterhaltszahlungen. Eine Berufsunfähigkeitsversicherung bietet finanziellen Schutz, wenn Sie aus gesundheitlichen Gründen nicht mehr in der Lage sind, Ihren Beruf auszuüben.

Selbstständige und Freiberufler profitieren ebenfalls von einer Berufsunfähigkeitsversicherung, da sie oft keine Sozialversicherungs-basierte Absicherung haben. Für diese Gruppe ist es besonders wichtig, ihre berufliche Tätigkeit abzusichern, da ihr Einkommen direkt von ihrer Arbeitskraft abhängt.

Auch junge Menschen sollten frühzeitig über den Abschluss einer Berufsunfähigkeitsversicherung nachdenken. Je jünger und gesünder Sie sind, desto niedriger sind in der Regel die Beiträge. Eine frühzeitige Absicherung stellt sicher, dass Sie bereits in jungen Jahren finanziellen Schutz haben und sich gegen mögliche Risiken absichern können, die in der Zukunft auftreten könnten.

Jetzt Beratung anfordern Zum Inhaltsverzeichnis

3. Ab welchem Alter benötigt man eine BU?

Grundsätzlich ist es nie zu spät über eine Berufsunfähigkeitsversicherung nachzudenken. Die Frage, ab welchem Alter man eine Berufsunfähigkeitsversicherung abschließen sollte, hängt von mehreren Faktoren ab, die individuell unterschiedlich sein können:

- Früher ist in der Regel besser: Grundsätzlich gilt, je früher man eine Berufsunfähigkeitsversicherung abschließt, desto besser. Denn in jüngeren Jahren ist die Wahrscheinlichkeit geringer, dass Vorerkrankungen oder gesundheitliche Probleme vorliegen. Dadurch kann man in der Regel günstigere Beiträge erhalten. Je älter man wird, desto höher ist die Wahrscheinlichkeit, dass gesundheitliche Probleme auftreten könnten, die sich negativ auf die Beitragshöhe oder die Annahmebedingungen auswirken.

- Zum Berufsstart oder Ausbildungsbeginn: Der Abschluss einer Berufsunfähigkeitsversicherung macht besonders zum Berufsstart oder Ausbildungsbeginn Sinn. Denn mit dem Einstieg in die Erwerbstätigkeit, besteht ein Einkommen, das abgesichert werden sollte.

Zusammenfassend kann gesagt werden, dass es sinnvoll ist, eine Berufsunfähigkeitsversicherung möglichst frühzeitig abzuschließen, um von günstigen Beiträgen und guten Annahmebedingungen zu profitieren und die eigene Existenz im Falle einer Berufsunfähigkeit abzusichern. Allerdings sollten individuelle Faktoren berücksichtigt und im Rahmen einer professionellen Beratung einbezogen werden.

Jetzt Beratung anfordern Zum Inhaltsverzeichnis

4. Was kostet eine Berufsunfähigkeitsversicherung?

Die Kosten einer Berufsunfähigkeitsversicherung (BU) variieren stark und hängen von verschiedenen Faktoren ab. Dazu gehören Alter, Beruf, Gesundheitszustand, die gewünschte Versicherungssumme und die Laufzeit des Vertrages.

Jüngere Menschen und Personen mit einem gesunden Lebensstil haben in der Regel niedrigere Beiträge, da sie statistisch gesehen ein geringeres Risiko für Berufsunfähigkeit haben. Personen mit risikoreichen Berufen oder Vorerkrankungen müssen mit höheren Beiträgen rechnen oder in einigen Fällen mit Schwierigkeiten, überhaupt eine Versicherung abzuschließen. Es ist daher wichtig, verschiedene Versicherungsangebote zu vergleichen, um die beste Kombination aus Leistungen und Kosten zu finden.

Nachfolgend einige Beispiele:

Freiberuflerin

z.B.

30 Jahre, Grafik- / Kommunikationsdesign

BU-Rente

1.800 €

Vertragslaufzeit

37

(Referenzversicherer LV1871)

Angestellter

z.B.

38 Jahre, Bankkaufmann (IHK)

BU-Rente

2.000 €

Vertragslaufzeit

29

(Referenzversicherer Alte Leipziger)

Student

z.B.

22 Jahre, Betriebswirtschaft ( BWL)

BU-Rente

1.000 €

Vertragslaufzeit

45

(Referenzversicherer HDI)

Die Beiträge für eine BU-Versicherung sollten jedoch als langfristige Investition in den finanziellen Schutz angesehen werden.

UNSER HÖRTIPP ZUM THEMA Der Finanztip Podcast zum Thema Berufsunfähigkeitsversicherung

Entdecken Sie den spannenden Podcast „Berufsunfähigkeit – so sicherst Du Dich richtig ab.” von Finanztip. Experten teilen wertvolle Tipps und Informationen, die Sie vor möglichen Fallstricken bewahren.

Jetzt Beratung anfordern Zum Inhaltsverzeichnis

5. Ist eine BU wirklich notwendig?

Eine Berufsunfähigkeitsversicherung ist aus verschiedenen Gründen sehr wichtig:

- Absicherung des Einkommens: Verliert man durch Berufsunfähigkeit sein Einkommen, kann dies zu erheblichen finanziellen Schwierigkeiten führen, da laufende Kosten wie Miete, Lebenshaltungskosten und andere Verpflichtungen weiterhin bestehen bleiben.

- Schließen der Sozialversicherungslücke: Die Leistungen der staatlichen Erwerbsminderungsrente sind begrenzt und decken in der Regel nur die Grundbedürfnisse ab. Die private Berufsunfähigkeitsversicherung schließt diese Lücke und bietet eine zusätzliche finanzielle Absicherung.

- Schutz vor langfristigen finanziellen Folgen: Eine Berufsunfähigkeit kann langfristige finanzielle Auswirkungen haben. Die Dauer der Berufsunfähigkeit kann von einigen Monaten bis hin zu vielen Jahren oder sogar lebenslang reichen. Eine Berufsunfähigkeitsversicherung bietet langfristigen Schutz und ersetzt einen Großteil des bisherigen Einkommens, das durch die BU verloren geht.

- Schutz vor gesundheitliche Risiken: Im Laufe des Berufslebens wird jeder vierte Arbeitnehmende berufsunfähig und niemand ist vor Krankheiten oder Unfällen gefeit. Unabhängig von Alter, Beruf oder Lebensstil kann jeder von einer Berufsunfähigkeit betroffen sein. Eine Berufsunfähigkeitsversicherung stellt sicher, dass man finanziell abgesichert ist, falls man aus gesundheitlichen Gründen nicht mehr arbeiten kann.

Alles in allem bietet eine Berufsunfähigkeitsversicherung also eine wichtige finanzielle Sicherheit und schützt vor den potenziell schwerwiegenden finanziellen Folgen einer Berufsunfähigkeit. Es ist ratsam, sich frühzeitig über diese Versicherung zu informieren und individuell zu prüfen, welcher Versicherungsschutz am besten zu den eigenen Bedürfnissen passt.

VIDEO-TIPP Neues von den FINANZTIP-Profis

News und Infos von den FINANZTIP-Profis im aktuellen Video „Berufsunfähigkeitsversicherung - alles richtig machen“ hier und auf dem Youtube-Kanal von FINANZTIP.

Jetzt Beratung anfordern Zum Inhaltsverzeichnis

6. Wie schließt man eine Berufsunfähigkeitsversicherung ab?

Um eine Berufsunfähigkeitsversicherung (BU) abzuschließen, sind folgende Schritte notwendig:

- Informieren Sie sich: Machen Sie sich mit den verschiedenen Anbietern und deren Versicherungsbedingungen vertraut. Vergleichen Sie die Leistungen, Beiträge und Vertragsbedingungen der Versicherungsgesellschaften, um die passende BU-Versicherung für Ihre Bedürfnisse zu finden.

- Beantragen Sie die Versicherung: Sobald Sie sich für eine Versicherungsgesellschaft entschieden haben, können Sie den Antragsprozess starten. Füllen Sie den Antrag sorgfältig aus und geben Sie alle erforderlichen Informationen zu Ihrem Beruf, Ihrer Gesundheit und anderen relevanten Angaben an. Beachten Sie, dass die meisten Versicherungen eine umfassende Gesundheitsprüfung verlangen.

- Prüfung und Abschluss: Nachdem Sie den Antrag eingereicht haben, wird die Versicherungsgesellschaft Ihre Informationen und Gesundheitsdaten überprüfen. Möglicherweise werden weitere Unterlagen oder ärztliche Untersuchungen angefordert. Wenn Ihr Antrag akzeptiert wird und die Vertragsbedingungen für Sie akzeptabel sind, erhalten Sie einen Versicherungsvertrag. Lesen Sie den Vertrag sorgfältig durch und stellen Sie sicher, dass alle vereinbarten Leistungen und Bedingungen korrekt aufgeführt sind. Unterschreiben Sie den Vertrag und senden Sie ihn an die Versicherungsgesellschaft zurück, um den Abschluss der BU-Versicherung abzuschließen.

Es ist absolut empfehlenswert, sich vor dem Abschluss einer BU-Versicherung von einem Versicherungsexperten beraten zu lassen, um sicherzustellen, dass Sie die bestmögliche Versicherung für Ihre individuellen Bedürfnisse erhalten. Ein guter Versicherungsmakler achtet auch auf anonymisierte Anfragen bei den Versicherungsgesellschaften. Dadurch entstehen Ihnen keine Nachteile bei weiteren Anfragen bei dieser Gesellschaft. Ein Versicherungsexperte, zum Beispiel Versicherungsmakler, übernimmt alle notwendigen Schritte in Ihrem Auftrag und spart Ihnen so Zeit und schützt Sie vor bösen Überraschungen im Leistungsfall.

Sie können eine Berufsunfähigkeitsversicherung (BU) also entweder direkt bei einer Versicherungsgesellschaft, über ein Online-Vergleichsportal oder über einen Versicherungsmakler abschließen.

Wenn Sie sich für einen Versicherungsmakler entscheiden, erhalten Sie professionelle Beratung und Unterstützung bei der Auswahl des richtigen Versicherungsvertrags. Der Makler arbeitet mit verschiedenen Versicherungsgesellschaften zusammen und begleitet Sie während des gesamten Antragsprozesses, um sicherzustellen, dass Ihre Interessen vertreten werden. Die Dienstleistungen eines Versicherungsmaklers sind für Sie als Kunden in der Regel kostenfrei.

Jetzt Beratung anfordern Zum Inhaltsverzeichnis

7. Die wichtigsten Fragen zur BU in den FAQ

Wie sinnvoll ist eine Berufsunfähigkeitsversicherung (im Folgenden: BU)?

Eine Berufsunfähigkeitsversicherung (BU) ist immer dann sinnvoll, wenn man für den Lebensunterhalt von der eigenen Arbeitskraft abhängig ist oder sein wird (zum Beispiel Schüler und Studenten). Kommt es zum Ernstfall, sichert die BU-Versicherung Ihren Lebensstandard. Die BU war Teil des Sozialversicherungssystems und ist somit absolut systemrelevant.

Was ist bei einer BU wichtig?

Wichtig bei der Wahl einer privaten Berufsunfähigkeitsversicherung ist vor allem die Qualität der Versicherungsbedingungen. Achten Sie vor allem auf die oben genannten Leistungen wie abstrakte Verweisung, Mitwirkungspflicht, Prognosezeitraum und die Nachversicherungsgarantie. Während Vergleichsangebote häufig nur drei bis fünf Kriterien betrachten, ist Ihr Vorteil bei Hoesch & Partner, dass wir bei einer BU-Analyse alle Bedingungen miteinbeziehen.

Wann greift die Berufsunfähigkeitsversicherung?

Wenn eine Person, etwa aufgrund gesundheitlicher Einschränkungen, den zuletzt ausgeübten Beruf für voraussichtlich sechs Monate zu mindestens 50 % nicht mehr ausüben kann, erhält sie die vertraglich vereinbarte BU-Rente.

Wie hoch sollte die BU-Rente sein?

Allgemein empfehlen Verbraucherschützer ca. 75 % des monatlichen Netto-Einkommens als Berufsunfähigkeitsrente festzulegen. Bei einem Nettoverdienst von 2.000 € sollten Sie also eine garantierte Monatsrente von 1.500 € absichern. Durch eine dynamische Anpassung kann die Inflation langfristig ausgeglichen werden.

Wie viel kostet eine BU im Monat?

Die Kosten für eine BU hängt von Faktoren ab wie Alter, Beruf oder Ausbildung. Zusätzlich ist die Höhe dergewünschten BU-Rente sowie die Laufzeit der geplanten Versicherung ausschlaggebend.

Kann man eine Berufsunfähigkeitsversicherung von der Steuer absetzen?

Im Allgemeinen zählen die Aufwendungen zur BU-Versicherung als Sonderausgaben. Sie mindern Ihr zu versteuerndes Einkommen und können in der Steuererklärung geltend gemacht werden. Unter gewissen Voraussetzungen ist eine Reduzierung der Steuerlast möglich – diese hängt allerdings von individuellen Kriterien ab und muss im Einzelfall geprüft werden.

Was passiert, wenn ich meine BU kündige?

Da die BU-Versicherung beim Verlust der Arbeitskraft die finanzielle Absicherung der betroffenen Person sicherstellt, ist von einer Kündigung abzuraten. Unter Wahrung der Frist kann aber auch eine BU-Versicherung gekündigt werden. In diesem Fall erlischt der Versicherungsschutz und kann nicht mehr reaktiviert werden.

Wie berechne ich die Höhe der BU-Rente?

Bei der Berechnung der Höhe der privaten BU-Rente orientieren Sie sich entweder am aktuellen Einkommen, oder an Ihrem voraussichtlichen Bedarf. Auf jeden Fall gilt: Verlassen Sie sich nicht auf die Erwerbsminderungsrente, die allzu häufig nicht den gewohnten Lebensstandard sichert.

Wenn Sie sich am Bedarf orientieren, sollten Sie beispielsweise den Arbeitgeber- und Arbeitnehmeranteil berücksichtigen, der im Falle der Berufsunfähigkeit entfällt und ausreichend Kapital für Ihre Altersvorsorge einplanen. So rutschen Sie auch bei einer dauerhaften BU nach dem Renteneintritt.nicht in die Altersarmut.

Bei der einkommensorientierten Berechnung sollten Sie ca. 80% des Netoeinkommens oder 60% des Bruttoeinkommens nicht unterschreiten. Der DGV schlägt ebenfalls 70% - 80% des letzten Nettoeinkommens vor.

Gibt es am Ende der Laufzeit der BU eine Auszahlung?

Die Berufsunfähigkeitsversicherung ist in den meisten Fällen eine reine Risikoversicherung und am Ende der Laufzeit gibt es keine Auszahlung. Werden allerdings die Überschüsse, die während der Vertragslaufzeit anfallen, nicht sofort zur Beitragsreduzierung verwendet, können sie am Ende der Laufzeit ausgeschüttet werden. In der Regel reichen die Ausschüttungen aber nicht zur Deckung der gezahlten Beiträge.

Wer am Ende der Vertragslaufzeit die Beiträge rückerstattet haben möchte, muss sich für eine Absicherung mit einer Trägerversicherung entscheiden und zum Beispiel zusätzlich Beiträge in eine Lebensversicherung einzahlen. Der Versicherungsschutz wird dadurch aber auch teurer.

Welche Berufsunfähigkeitsversicherung ist die Beste?

Diese Frage lässt sich pauschal nicht beantworten, es kommt immer auf Ihre individuelle Situation an.

Hoesch & Partner berät Sie gern bei allen Fragen zur Berufsunfähigkeitsversicherung und erstellt Ihnen ein Angebot, das an Ihren realen Versicherungsbedarf angepasst ist.

Es gibt spezielle Konzepte für verschiedene Lebensphasen. Berufseinsteiger und Absolventen benötigen einen anderen Versicherungsschutz als Personen, die schon länger in ihrem Beruf tätig sind.

H&P News Erfahren Sie mehr

-

13.09.2023 News & Presse Unser Privatkundenberater in der "Wirtschaftswoche": David Böttenberg Beitrag lesen

13.09.2023 News & Presse Unser Privatkundenberater in der "Wirtschaftswoche": David Böttenberg Beitrag lesen -

26.01.2023 Blog BU-Versicherung: Gut geschützt ohne aufwändige Gesundheitsprüfung Beitrag lesen

-

24.06.2022 Biometrie-Spezialist und Berater David Böttenberg zur Notwendigkeit der BU-Versicherung Im Interview mit WiWo.de: David Böttenberg Beitrag lesen