Beratung vom Versicherungsmakler Risikolebensversicherung (RLV)

- Vorausschauend handeln, Werte schützen. Prüfen Sie jetzt Ihre individuellen Absicherungsmöglichkeiten.

- Komplexe Vermögenswerte, klar abgesichert. Erhalten Sie einen transparenten Marktvergleich.

- Die richtige Strategie ist entscheidend. Finden Sie gemeinsam mit unseren Experten die passende Lösung.

- Ein Fundament für Ihre finanzielle Sicherheit. Wir ermitteln für Sie die besten Konditionen am Markt.

- Ihre Zukunftsplanung verdient eine solide Basis. Beginnen Sie mit einer unverbindlichen Erstberatung.

Eine RLV sichert Werte

und erhält sie!

"Eine Risikolebensversicherung sichert den Lebensstandard Ihrer Familie und erhält Ihr Lebenswerk – von privaten Werten bis zum Unternehmen. Schaffen Sie jetzt Klarheit mit einer kostenfreien, unverbindlichen Analyse."

David Böttenberg | Berater

Kurz erklärt Die Risikolebensversicherung (RLV)

Sie haben einen Lebensstandard erreicht, Vermögen aufgebaut oder ein Unternehmen gegründet.

Ihr Einkommen sichert private wie geschäftliche Verbindlichkeiten. Fällt es unvorhergesehen weg, entsteht eine finanzielle Lücke, die den Lebensstandard Ihrer Familie oder die Stabilität Ihres Unternehmens gefährden kann. Eine Risikolebensversicherung schließt diese Lücke, indem sie im Ernstfall gezielt Kapital bereitstellt.

- Bereitstellung von Liquidität durch eine garantierte Versicherungssumme

- Unverzichtbar zur Absicherung von Familie, Immobilien und Unternehmen

- Leistung im Todesfall, unabhängig von der Ursache (Krankheit oder Unfall)

- Flexibler Baustein der strategischen Nachfolge- und Vermögensplanung

- Ein früher Abschluss sichert Ihnen dauerhaft günstige Konditionen

Der monatliche Beitrag hängt von vielen unterschiedlichen Faktoren ab. Lassen Sie sich beraten und wir finden eine passgenaue Lösung für Ihre Bedürfnisse!

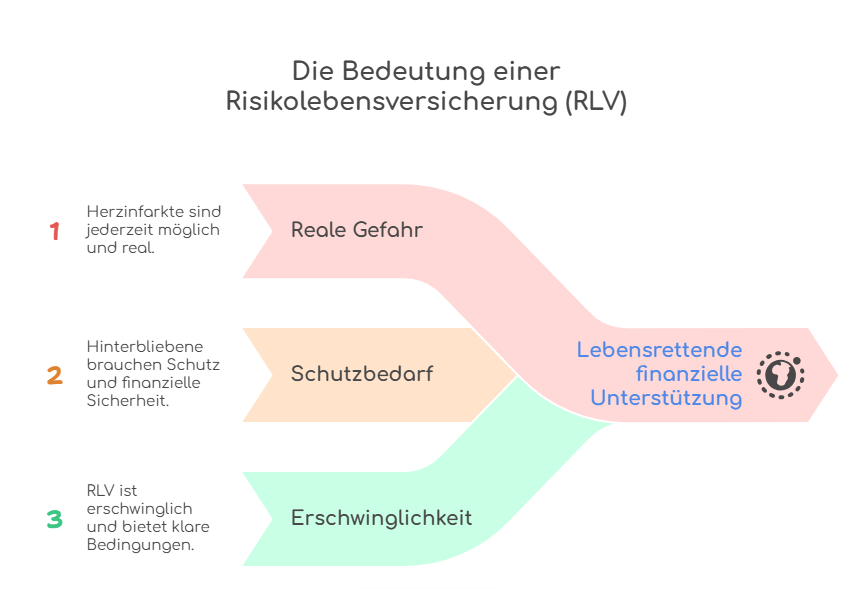

Haben Sie das gewusst? Warum eine Risikolebensversicherung sinnvoll ist.

Jedes Jahr sterben über 65.000 Menschen in Deutschland an einem plötzlichen Herzstillstand – ohne Vorwarnung, ohne Chance. Ihre Familie bleibt mit Schmerz und finanziellen Sorgen allein. Eine Risikolebensversicherung ist nicht nur ein Vertrag – es ist die Rettung, wenn Sie nicht mehr sein können.

Die Gefahr ist real – und näher, als Sie denken: Herzinfarkte and andere kardiovaskuläre Ursachen sind jederzeit möglich.

Ohne Absicherung bleibt alles ungesichert: Hinterbliebene brauchen mehr als Trauer – sie brauchen Schutz.

RLV ist erschwinglich – und entscheidend: Faire Beiträge, klare Bedingungen – und im Ernstfall die lebensrettende finanzielle Unterstützung.

Wir sondieren den Markt für Sie

Niemand beschäftigt sich gern mit dem eigenen Tod. Das sollten Sie ändern, denn gerade mit einer Risikolebensversicherung sichern Sie nach Ihrem Tod das Wichtigste ab - Ihre Angehörigen. Das (finanzielle) Wohlergehen der eigenen Familie hängt auch heute noch oft nur von einem Einkommen ab. Stirbt der Hauptverdiener, führt dies im schlimmsten Fall zu einer finanziellen Last bei den Hinterbliebenen.

Die Auszahlung einer Risikolebensversicherung schließt diese Versorgungslücke. Wir beraten Sie umfassend mit genauem Blick auf alle Umstände.

Ermittlung des Versicherungsbedarfs

Wir ermitteln Ihren individuellen Versicherungsbedarf unter Berücksichtigung aller persönlichen, familiären und finanziellen Anforderungen.

Beratung zu Restkreditabsicherung

Wir beraten Sie umfassend zur Restkreditabsicherung sowie zu verbundenen Risikolebensversicherungen, um Ihre Hinterbliebenen optimal abzusichern.

Transparenter Tarifvergleich

Wir erstellen einen transparenten Vergleich verschiedener Tarife und nennen dabei offen die zugrunde liegenden Auswahlkriterien

Individuelle Beratung

Wir bieten Ihnen eine ausführliche und individuelle Beratung zu den Vor- und Nachteilen der einzelnen Optionen, damit Sie eine fundierte Entscheidung treffen können.

IHR BERATER MIT DEM SERVICE-PLUS Was uns auszeichnet

Wir sind Ihr Versicherungsmakler mit maßgeschneiderter Beratung für Privat- und Firmenkunden.. Wir stellen Sie – unsere Kunden – in den Mittelpunkt.

- Know-how: Langjährige Erfahrung in der Beratung von Privatkunden

- Barrierefrei: Vermittlung spezieller und günstiger Policen auch für Raucher

- One Face to the Customer: Umfassende persönliche Betreuung

- Marktüberblick: Preis-Leistungs-Vergleich bei über 100 Versicherern

- Ganzheitlich & Persönlich: Maßgeschneiderte Beratung nach Ihren Bedürfnissen

- Professionell: Beratung durch festangestellte Consultants

- Erfahrung: Über 50.000 zufriedene Kunden seit 1983

- Transparent: Individuelle Auswahl unter Nennung der Auswahlkriterien

Kundenstimmen Das sagen unsere Kunden

Ich bin mit der Beratung durch Herrn Dittmar von Hoesch & Partner rundum zufrieden. Die Zusammenarbeit fand stets auf Augenhöhe statt, und all meine Fragen wurden vollständig und verständlich beantwortet. Besonders angenehm waren die Videotelefonate, in denen sich Herr Dittmar viel Zeit genommen hat. Das Thema Berufsunfähigkeitsversicherung wurde sehr gut erklärt und sorgfältig aufgearbeitet, sodass ich mich während des gesamten Prozesses optimal unterstützt fühlte. Die Beratung war kompetent, transparent und persönlich. Dank Herrn Dittmar bin ich mir sicher, die für mich passende BU gewählt zu haben. Klare Empfehlung!

Sehr zuverlässig und schnelle Bearbeitung! Ich wurde kompetent von Herrn Feselmeyer beraten. Fragen und Probleme wurden immer schnell geklärt, selbst zwischen den Jahren. Ich habe mich zudem von anderen Versicherungsmaklern beraten lassen und niemand konnte mir ein besseres Angebot machen. Selbst mein langjähriger Versicherungsberater hat mir das Angebot von Herrn Feselmeyer empfohlen. Nachdem er es sich angeschaut hat, meinte er, dass es kein besseres gäbe.

Ich habe mich von Herrn Salia zur privaten Krankenversicherung beraten lassen. Die Beratung war sehr gründlich und kompetent. Herr Salia hat sich ausreichend Zeit genommen, meine persönliche Situation detailliert erfasst und die relevanten Tarifoptionen neutral und transparent dargestellt. Sowohl die Vor- als auch die Nachteile wurden klar kommuniziert, ohne dass ein bestimmter Abschluss forciert wurde. Die Erläuterungen waren fachlich fundiert und dennoch gut verständlich. Insgesamt eine sehr seriöse und kundenorientierte Beratung, die ich uneingeschränkt weiterempfehlen kann.

Beratung anfordern In 2 Minuten zur persönlichen Beratung

Bitte füllen Sie das Formular möglichst vollständig aus. Wir kontaktieren Sie in Kürze mit Terminvorschlägen für Ihre persönliche Beratung.

Telefonisch erreichen Sie uns unter 069 / 71 70 75 40.

Sie fragen Wir antworten

Wann leistet eine Risikolebensversicherung?

Anders als bei einer kapitalbildenden Lebensversicherung kommt es bei einer Risikolebensversicherung am Ende der Laufzeit zu keiner Auszahlung. Der Vertrag endet einfach und der Versicherungsnehmer erhält kein Kapital aus dem Vertrag. Die Risikolebensversicherung sichert während der Laufzeit nur das Todesfallrisiko des Versicherungsnehmers ab. Sie eignet sich daher nicht oder nur sehr bedingt für die Altersvorsorge. Dafür sind die Beiträge im Vergleich zur kapitalbildenden Lebensversicherung sehr viel günstiger, da der Sparanteil bei den Beiträgen entfällt und nur der Risikobeitrag zu zahlen ist.

Die sieben wichtigsten Dinge auf die man beim Abschluss einer Risikolebensversicherung achten sollte.

- Die abgesicherte Summe sollte zu Ihrer Lebenssituation passen. Verschaffen Sie sich dazu einen genauen Überblick über Ihre Finanzen und den Kapitalbedarf Ihrer Angehörigen.

- Wenn Sie ein Darlehen abgeschlossen haben, berechnen Sie ausstehende Verbindlichkeiten in die Versicherungssumme mit ein.

- Pro Kind sollten rund 8.000 Euro pro Jahr veranschlagt werden – bis zum voraussichtlichen Ende der Erstausbildung.

- Wenn Sie finanzielle Reserven haben, können Sie diese bei der Absicherung miteinberechnen. Das reduziert die Beiträge.

- Um Erbstreitigkeiten zu vermeiden, sollten Sie den Namen des oder der Begünstigten in den Vertrag eintragen, anstatt etwa vom „Ehepartner“ zu sprechen.

- Die Länge der Vertragslaufzeit sollte am persönlichen Bedarf und an individuellen Kriterien festgemacht werden, also an der familiären Situation, dem Alter des Versicherungsnehmers oder der Kreditsituation.

- Um nachträglich ohne erneute Gesundheitsprüfung die Versicherungssumme zu erhöhen, können Sie eine Nachversicherungsgarantie in Ihre Police einschließen.

Für wen ist die Risikolebensversicherung geeignet?

Die Risikolebensversicherung eignet sich vor allem für (junge) Familien, da das Wohlergehen dieser oft nur von einem Einkommen abhängt. Wenn der Hauptverdiener verstirbt, belastet das die Hinterbliebenen auch finanziell. Die Auszahlung einer Risikolebensversicherung schließt diese Versorgungslücke.

Wofür lohnt sich eine Risikolebensversicherung?

Risikolebensversicherungen sind vor allem zur Absicherung von Krediten und zum Schutz von Hinterbliebenen geeignet. Eine Hausfinanzierung läuft oftmals über viele Jahre und in der Regel gibt es in Familien nur einen Hauptverdiener. Stirbt dieser, können die Kredite in vielen Fällen nicht mehr bedient werden und die Hinterbliebenen müssen das Haus verkaufen.

Mit einer passenden Versicherung lässt sich dieses Risiko minimieren und Hinterbliebene können ihren Lebensstandard sichern. Sie eignet sich außerdem auch zur Absicherung der Versorgung von Kindern. Wenn ein oder beide Elternteile sterben, erhalten die Kinder die Leistungen aus dem Versicherungsvertrag.

Was ist eine Lebensversicherung auf zwei verbundene Leben?

Mit dieser speziellen Form der Risikolebensversicherung können sich zum Beispiel Ehepaare zusammen versichern. Beide Partner werden versicherte Person in dem Vertrag und eine Leistung erfolgt, sobald einer der Beiden stirbt. Sterben allerdings beide, gibt es nur eine einmalige Leistung. Diese Kombination ist daher nur unter bestimmten Voraussetzungen empfehlenswert.

Soll die Risikoversicherung zur Absicherung von Kindern dienen, sind zwei separate Verträge sinnvoller. Im schlimmsten Fall erfolgt dann nämlich auch die doppelte Leistung.

Wie hoch sollte die Versicherungssumme sein?

Die Versicherungssumme ist immer von den individuellen Wünschen des Versicherungsnehmers abhängig. Darüber hinaus kommt es darauf an, was abgesichert werden soll.

Für die Finanzierung von Immobilien gibt es Produkte mit linear und auch annuitätisch fallenden Versicherungssummen, die sich immer an die Restschuld des Kredits anpassen. Zur Absicherung von Hinterbliebenen kann die Versicherungssumme auch über die komplette Vertragslaufzeit konstant bleiben. Unsere kompetenten Berater unterstützen Sie gerne bei der Wahl des richtigen Produkts.

Wo liegt der Unterschied zwischen Netto- und Brutto-Beitrag?

Auch bei der Risikolebensversicherung bildet der Versicherer Überschüsse, die zu einem großen Teil an die Versicherungsnehmer ausgeschüttet werden. In der Regel geschieht das durch einen Sofortabzug vom zu zahlenden Beitrag. Im Versicherungsschein ist dann ein Bruttobeitrag ausgewiesen, der aber nicht gezahlt werden muss. Entscheidend ist der Nettobeitrag, der meistens unter dem Bruttobeitrag liegt. Wirtschaftet der Versicherer schlecht oder sterben mehr Versicherungsnehmer als vom Versicherer berechnet, hat er aber das Recht,bis zum kompletten Bruttobeitrag zu erhöhen.

Was sind die Vorteile der Risikolebensversicherung?

- Risikolebenspolicen bieten zwar keine Altersvorsorge, sorgen aber bei niedrigen Beiträgen für einen hohen Versicherungsschutz der Hinterbliebenen.

- Nachträgliche Anpassungen (Kündigung, Änderung des Begünstigten, Reduzierung und gegebenenfalls auch Erhöhung der Beiträge) sind problemlos möglich.

- Mit einer Risikolebensversicherung können Sie auch Darlehen absichern.

- Die Versicherungsbeiträge sind steuerlich absetzbar.

Die Leistungen der Risikolebensversicherung hängen von vielen Faktoren ab. Daher ist es wichtig, vor Vertragsabschluss verschiedene Angebote zu vergleichen. Eine persönliche und professionelle Beratung ist empfehlenswert.

Wie hoch die Versicherungsbeiträge ausfallen, hängt wesentlich davon ab, wie hoch die Versicherungssumme ist. Je höher die Auszahlung der Risikolebensversicherung im Todesfall sein soll, desto höher fallen auch die Beiträge aus. Außerdem bemisst sich die Beitragshöhe an der Lebenssituation des Versicherten: Liegen Vorerkrankungen vor, die auf ein vorzeitiges Ableben hindeuten, steigen die Beiträge. Gleiches gilt, wenn der Versicherte raucht oder Risikosportarten ausübt. Auch Alter, Versicherungslaufzeit und Beruf des Versicherten spielen eine Rolle.

Welche Modelle der Risikolebensversicherung gibt es?

Verbundene Risikolebensversicherung

Eine verbundene Lebensversicherung eignet sich für Familien, in denen beide Partner Geld verdienen, aber auch für Geschäftspartner. In diesem Fall gilt eine Police für mehrere Personen, die sich gegenseitig begünstigen. Die Auszahlung der verbundenen Risikolebensversicherung ist von der Erbschaftsteuer befreit. Die meisten Versicherungsgesellschaften bieten Modelle der verbundenen Risikolebensversicherung an, darunter auch Top-Anbieter wie Allianz, Europa, Gothaer und Hannoversche.

Restkreditabsicherung

Wenn Sie einen hohen Kreditbetrag aufnehmen, ist es ratsam, eine Restkreditabsicherung in Form einer fallenden Risikolebensversicherung abzuschließen. Begünstigter ist in diesem Fall die Bank. Die Versicherungssumme entspricht der Höhe des Kredits. Die Versicherungsbeiträge sinken parallel zur Tilgung. Sind die Schulden abbezahlt, läuft auch die Versicherung aus. Eine gesonderte Auszahlung der Risikolebensversicherung erfolgt nicht.

In 2 Minuten zur persönlichen Beratung

Sie möchten eine Beratung anfordern? Füllen Sie einfach unser Online-Formular aus und wir kontaktieren Sie in Kürze mit Terminvorschlägen für Ihre persönliche Beratung.

Rufen Sie uns an, wir beraten Sie gerne per Telefon

Sie haben Fragen oder möchten einfach ein persönliches Gespräch? Gerne sind wir zu unseren Geschäftszeiten – Mo bis Fr, 9:00 bos 17:00 Uhr für Sie da!

Premium-Versicherungsmakler: Expertise seit 1983

Hoesch & Partner GmbH Versicherungsmakler gehört zu den größten inhabergeführten und unabhängigen Versicherungsmaklern Deutschlands.